Mentiremmo a noi stessi se affermassimo che i soldi non hanno un ruolo importante nelle nostre vite. Con i soldi paghiamo l’affitto di casa, le bollette e perché no, ci concediamo delle vacanze e dei piaceri che migliorano la qualità della nostra vita.

La gestione del denaro però, rimane una questione spinosa, perché sono in molti a sentirsi sopraffatti dalla sensazione di non riuscire mai a tenere sotto controllo la propria situazione finanziaria.

Bene, in questo nuovo articolo cercheremo di capire cos’è che puoi fare per gestire al meglio il tuo denaro, adottando alcune semplici best practice.

Gestione denaro: le convinzioni assolute che devi abbandonare

Un errore molto diffuso di un’assente o cattiva gestione dei soldi è il seguente: non dare il giusto significato ad ogni singola spesa.

Spendere soldi non è un’attività che ha a che fare con il nostro stato emotivo, per cui spendere non ti rende felice.

Se ci pensi bene, l’acquisto comporta una gratificazione emotiva circoscritta che non dura a lungo. Allo stesso modo, non spendere potrebbe creare un senso di frustrazione, qualora le nostre disponibilità finanziarie non siano sufficienti a soddisfare le nostre esigenze di spesa.

Megan Walls, coach per l'agenzia americana Conscious Connection, parla in questi termini: «Spendere soldi può fare sentire meglio le persone, e questo dipende dalle emozioni di ciascuno. Sono le emozioni quelle che ci fanno stare bene o male per come spendiamo il denaro. Se facciamo acquisti per la gratificazione immediata, per sentirci meglio, stiamo cercando di riempire un vuoto come la solitudine o darci un significato.»

A ciò si aggiunge il fatto che spendere troppo (e compulsivamente) o non spendere affatto (risparmiare in modo eccessivo) sono entrambi comportamenti sbagliati e controproducenti. Per questo, la gestione del tuo denaro non deve essere condotta con approssimazione e senza una progettualità, ma una strategia definita ti consentirà di capire quanto e quando spendere, contribuendo alla tua serenità finanziaria.

Gestione denaro: 7 consigli pratici

1. Abbi una overview della tua situazione finanziaria

Non ti accorgi di cosa stai facendo realmente con i tuoi soldi finché non ti siedi alla scrivania, o sul divano, e registri accuratamente tutto ciò che ti capita nel corso della giornata, comprese le spese.

Quindi, quello che ti serve è solo un po’ di tempo, carta e penna, o se preferisci un supporto digitale e la tua buona volontà per annotare tutte le entrate e uscite che si verificano mensilmente. Per aiutarti potresti conservare le fatture delle spese più importanti.

Questo ti servirà per avere sempre sotto mano tutti i movimenti del tuo portafoglio ed evitare l’effetto sorpresa del tipo: “dove sono tutti i soldi che ho guadagnato? “.

2. Stabilisci obiettivi finanziari SMART

Una volta che hai definito cosa vuoi fare con i tuoi soldi, dovrai impostare obiettivi finanziari SMART: specific (specifici), measurable (misurabili), achievable (raggiungibile), rilevant (rilevante) e time-oriented (che presentano una scadenza precisa).

Eccoti un esempio di obiettivo SMART: devo saldare un debito di 5.000 entro Dicembre 2022. Come puoi facilmente notare, questo approccio sarà sempre vincente perché ti dà tutti gli elementi utili per agire precisamente in una direzione specifica.

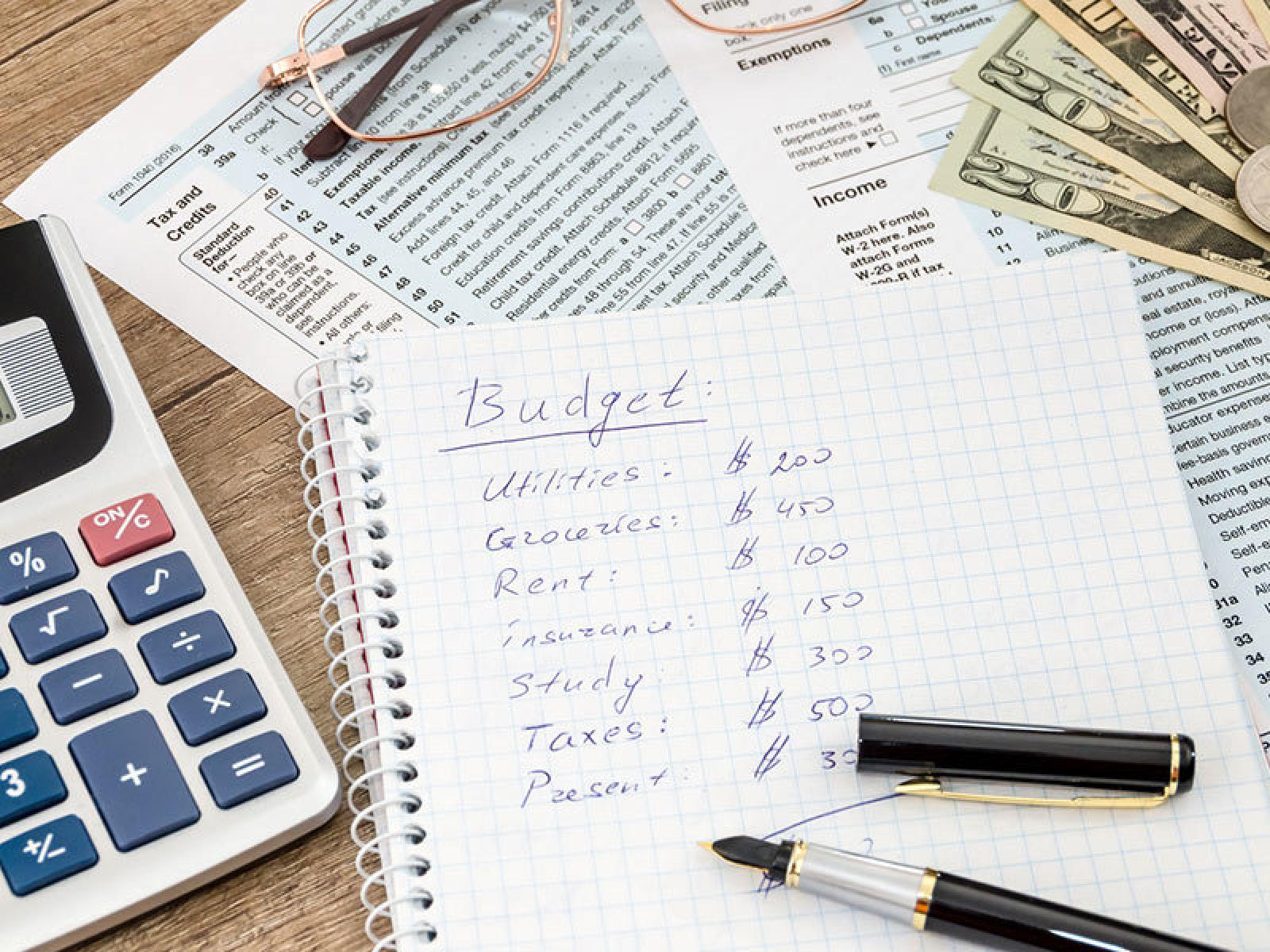

3. Imposta il tuo budget con la regola del 50/30/20

Il principio 50-30-20 è un metodo semplice e rapido per gestire il tuo denaro. Nel concreto, i numeri indicano le percentuali attraverso cui divedere il tuo denaro e destinarlo per diversi scopi. Quello che dovrai fare è quindi capire in primis in quale percentuale esattamente rientrano le tue spese.

In sostanza la regola del 50-30-20 può essere sintetizzata in questo modo:

• il 50% della tua busta paga deve sempre essere riservata alle spese necessarie ed essenziali. Ad esempio: la spese per l’affitto rientrano sicuramente nel 50%;

• il 30% del tuo stipendio dovrebbe essere riservato a ciò che ti piace di più. Nello specifico stiamo parlando di hobbies e interessi vari;

• il 20% del denaro che ottieni invece dovresti impiegarlo per raggiungere i diversi obiettivi di risparmio.

4. Creare un fondo di emergenza

Il futuro spaventa tutti, soprattutto da quando la pandemia ci ha ricordato che può davvero succedere qualsiasi cosa e che non possiamo farci trovare impreparati. Uno strumento che sicuramente ci aiuta nel farci sentire al sicuro è un

fondo di emergenza.

Prima di tutto, devi avere ben chiaro in mente quanti soldi vuoi destinare al fondo. A tal proposito, è importante che

questi soldi devono riuscire a coprire un periodo massimo di 6 mesi relativamente a tutte le spese principali che sostieni quotidianamente (un esempio sono l’affitto e le bollette).

Per mettere da parte i soldi devi prima individuare le spese superflue ed eliminarle, secondo la tua

pianificazione finanziaria.

Un ultimo accorgimento, ma importantissimo è quello di per non cadere nella tentazione di metterci mano facilmente, è vivamente consigliato depositare quei soldi in un fondo d’emergenza impiegato esclusivamente per questo obiettivo. Infatti, nel caso tu decidessi di raggruppare il denaro destinato a

molteplici finalità (vacanze, matrimonio, etc) potresti facilmente attingere a quel denaro in modo indiscriminato vanificando tutti i tuoi sforzi.

5. Diversifica le tue entrate, ovvero crea extra flussi di reddito

Una regola che ti consente di gestire i tuoi soldi al meglio è quello di diversificare le tue entrate. Ma perché dovresti farlo? Semplicemente, perché non potrai fare solo affidamento sul tuo stipendio full time, soprattutto con i tempi incerti che corrono.

Poter contare su entrate extra ti aiuterà a dominare l’incertezza futura.

6. Crea una strategia efficace di rimborso dei tuoi debiti

Il debito? Decisamente un ostacolo ingombrante per raggiungere i tuoi obiettivi di risparmio e la gestione efficace del tuo denaro. Di conseguenza ti servirà una strategia che ti aiuterà a tenerti alla larga dai costi di commissione che potrebbero aggravare la tua situazione debitoria e estinguerli in modo rapido.

Il primo consiglio che risulta davvero efficace è quello di impostare metodi automatici di pagamento per assicurarti di non adempiere ai tuoi obblighi in modo puntuale.

In secondo luogo dovresti decidere come concretamente gestire il rimborso dei debiti: preferisci prima estinguere i debiti più alti e poi passare ai debiti più con un importo più basso o viceversa? Quando determini la cifra al mese considera che prima estingui il tuo debito, meno interessi pagherai.

7. Per gestire ben i tuoi soldi non basta solo la volontà

Tutti vogliamo risparmiare soldi. La volontà, la motivazione sono importanti per il raggiungimento di qualsiasi obiettivo, ma purtroppo non bastano. Capita molto spesso che dopo aver pagato affitto, bollette e generi alimentari non ci rimane nulla da mettere da parte.

Questo è proprio uno dei motivi per cui devi mettere da parte i tuoi risparmi prima di effettuare le tue spese. In che modo? Dovresti rendere automatico il conferimento del 20% del tuo stipendio per le diverse finalità di risparmio.

Inoltre, non devi preoccuparti di non riuscire a destinare esattamente il 20% del tuo stipendio, poiché la percentuale è indicativa e quello che conta è che tu renda un’abitudine consolidata l’attività di risparmio.

Gestione denaro: investire fa sempre bene se sai come farlo

Non puoi non pensare all’investimento se vuoi imparare a gestire più consapevolmente il tuo denaro.

L’investimento e il risparmio, infatti, sono due attività con cui dovresti prendere dimestichezza il prima possibile. Inoltre, se rendi frequenti le tue attività d’investimento potrai usufruire di entrate extra che non faranno altro che giovare al tuo portafoglio.

Esistono molti strumenti di investimento che ti consentono di ottenere guadagni extra: affidarsi agli investimenti tradizionali come le azioni e le obbligazioni oppure puntare sugli investimenti alternativi come il crowdfunding immobiliare.

La nostra piattaforma, nata nell’aprile del 2019 ha già ottenuto importanti successi, fino al punto da risultare la prima piattaforma di lending crowdfunding immobiliare nel 2020. Grazie a Rendimento Etico puoi investire in immobili, partendo da soli 500 euro e rendere i tuoi prestiti a basso rischio con la diversificazione.

Vuoi saperne di più sulla nostra piattaforma di crowdfunding? Scopri come funziona e iscriviti per diventare parte della community e finanziare le nostre operazioni immobiliari. Puoi cominciare anche con un prestito di soli 500 euro!